- 2017.03.02

大分県農業協同組合

復興特別所得税に関するお知らせ

平成23年(2011年)12月2日に公布された「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」に基づき、平成25年(2013年)1月1日より「復興特別所得税」が課税されることになります。

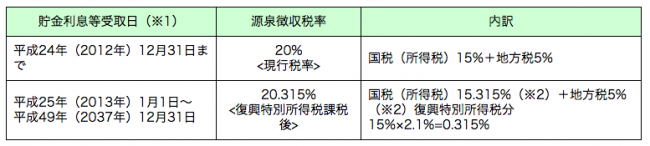

所得税全体を対象とし、「平成25年(2013年)1月1日から平成49年(2037年)12月31日までの25年間にわたり、所得税額に対して2.1%を課す」というものです。 利子所得である貯金利息、国債利子の所得税額に対しても、下記のとおり平成25年(2013年)1月1日以降は復興特別所得税が適用されます。

記

1. 貯金利息および国債利子に係る源泉徴収税率

(※1)貯金利息等受取日とは、利息等を契約上受取ることとなる日をいい、実際の受取りに来店された日とは異なる場合があります。(所得税法基本通達36-2によります。)

(※1)貯金利息等受取日とは、利息等を契約上受取ることとなる日をいい、実際の受取りに来店された日とは異なる場合があります。(所得税法基本通達36-2によります。)2.その他

以上